アパートが生涯で獲得する事ができる収入という視点で新築アパートと築古アパートの能力を比較してみました。

今日の話は、あくまでもアパートが主人公で、そのアパートの生涯収入という意味であって、投資家の収入ではありません。

投資家目線ではないので、フルローンとか自己資金が何%とか無関係です。

税金とか融資の金利とか経費とかは全く考慮に入れていない数値です。

純粋に築〇年のアパートがどれだけ儲ける事ができるかを考えてみました。

このブログでは、生涯総インカムと築40年で売却した際の売値の合計したものを生涯収入と定義しました。

<生涯収入計算の想定>

・新築価格1億円の木造アパートを想定

・新築時の利回りを8%と想定する

・家賃収入は新築時100%とすると、毎年1%の下落があると想定。

・築40年で土地値4千万円で売却すると想定

・新築時から所有すると、1年目~40年目までの収入の総和に加えて売却4千万円が

生涯で獲得する事ができる収入とする。

・築10年で購入した場合は、10年目~40年前までの収入の総和に加えて売却4千万円が

障害獲得する事ができる収入とする。

<築N年の物件価格の決め方>

・その築年数における家賃収入に対して、キャップレートを割り戻したものを

物件の価格とする。

・家賃収入は、新築時から1%ずつ下落していると言っている数値を使う。

・キャップレートは、新築時8%として、年毎にキャップレートが0.01%上昇するとする。

築10年でキャップレートは9%。築20年でキャップレートは10%。

築30年でキャップレートは11%。築40年でキャップレートは12%と想定する。

図1を見てください。

築N年時における、家賃収入です。

図1 築N年時の年間家賃収入

0年目は1億円の利回り8%なので800万円です。

10年目で新築時の収入に対して10%マイナスになるので720万円です。

20年目で新築時の収入に対して20%マイナスになるので640万円です。

30年目で新築時の収入に対して30%マイナスになるので560万円です。

40年目で新築時の収入に対して40%マイナスになるので480万円です。

ここは単純に家賃が少しずつ下がるって事を表現しているだけです。

次に、図1の毎年の家賃収入から、生涯収入合計を計算したものを図2にプロットしました。

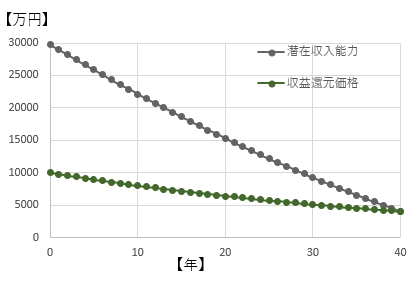

図2 生涯収入と収益還元価格

図2の潜在価値総額(生涯収入)は、築N年目から築40年までの期間における

収入の合計値に4千万円を加算しているものです。

0年目は、0年目~40年目までの収入の総和+売却価格4千万円です。

10年目は、10年目~40年目までの収入の総和+売却価格4千万円です。

20年目は、20年目~40年目までの収入の総和+売却価格4千万円です。

30年目は、30年目~40年目までの収入の総和+売却価格4千万円です。

40年目は、売却価格4千万円です。

これを見ると、

0年目の新築時における生涯収入総和は、約3.0億円になっています。

10年目の新築時における生涯収入総和は、約2.2億円になっています。

20年目の新築時における生涯収入総和は、約1.5億円になっています。

30年目の新築時における生涯収入総和は、約0.9億円になっています。

40年目の新築時における生涯収入総和は、約0.4億円になっています。

これが今回注目したアパートの生涯収入になります。

次に各年時において、この物件を買うとしてその際の価格をあらく見積もってみます。

基本的に、その時点の家賃収入をその時点のキャップレートで割り戻すという

単純な方法で計算してみました。

新築でキャップレートは8%

築10年でキャップレートは9%。築20年でキャップレートは10%。

築30年でキャップレートは11%。築40年でキャップレートは12%と想定してみました。

図3に今回計算したキャップレートの遷移をプロットしておきました。

図3 想定キャップレート

それを前述の各年次の収入(図1)に対して割り戻してみました。

すると、各年次の物件の価格は、

築10年時は、720万円÷0.09=8000万円

築20年時は、640万円÷0.10=6400万円

築30年時は、560万円÷0.11=5091万円

築40年時は、480万円÷0.12=4000万円

となります。

この数値は図2に収益還元価格としてプロットしています。

これを踏まえてまとめると、

新築で1億円で購入した物件の生涯獲得する事ができる能力は3億円です。

築10年で8000万円で購入した物件の生涯収入は2.2億円です。

築20年で6400万円で購入した物件の生涯収入は1.5億円です。

築30年で5091万円で購入した物件の生涯収入は0.9億円です。

築40年で4000万円で購入した物件の生涯収入は0.4億円です。

新築アパートはその価格に対して生涯で約3倍の収入を得る能力の持っている。

築10年アパートはその価格に対して生涯収入で約2.75倍の収入を得る能力の持っている。

築20年アパートはその価格に対して生涯収入で約2.3倍の収入を得る能力の持っている。

築30年アパートはその価格に対して生涯収入で約1.8倍の収入を得る能力の持っている。

築40年アパートはその価格に対して生涯収入で約1倍の収入を得る能力の持っている。

という事になるのです。

新築だと、生涯で価格の3倍の3億円の収入を生み出す能力を持っているという事。

ざっくり計算なので、3倍という数値自体は精度はありません。

空室率も考慮にいれてないので、実際には、2.5倍とか2.2倍とかになるのかもしれません。

ただ定性的にはこういう傾向はあるんじゃないでしょうか。

(図2の2つのプロットの差(比)が重要なんじゃないかと)

元本が1億円で、利息で数千万円。経費や税金で数千万円。

上の総和がざっくりと2億円くらいだったとすると、

生涯収支の3億円(2億円~3億円)から、上のざっくり2億円を引き算し、その残りが手元に残るお金って感じなんじゃないでしょうか。

これはまさしく、築古より、築年数が若い方が寿命がたくさんのこっているので、

生涯に獲得する事ができる収入の能力が高くなるって事ですよね。

築浅でればあるほど、収益のポテンシャルは高い。

まあ当たり前と言えば当たり前ですよね。

物件の価格は収益還元で計算しました。そのカーブと、生涯収入のカーブは合致していません。特に築浅の時は。これは、収入を獲得するためには長い時間が必要なのでその分、割安に価格に反映されていると解釈をしました。

築浅であれば、買値からの価格の下落は大きいけれども、その下落を超えて大きい収益を生み出す能力も大きいという事になりますね。

投資家目線だと、この結果を踏まえて、どういう条件で買っていくかという話になるのですが、このベースの検討内容を踏まえて検討したいなと思いました。