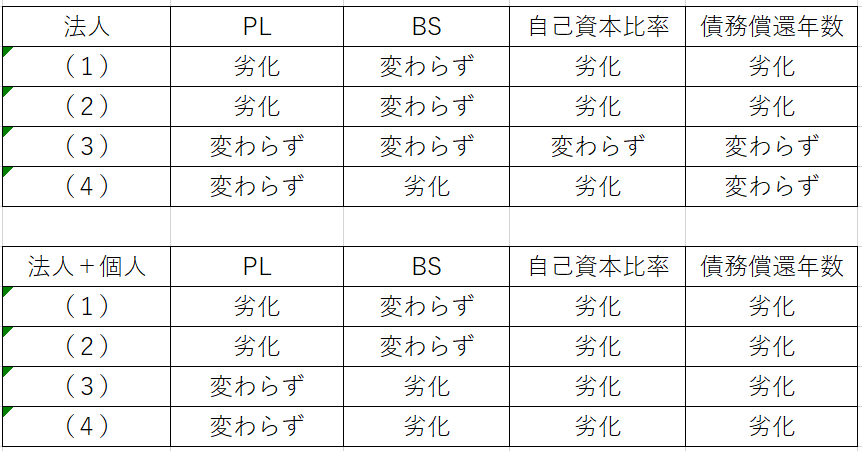

以下のどの買い方が、金融機関目線で最適なのかを考えています。

(1)法人名義で社用車を融資で購入する

(2)法人名義で個人のお金で(役員借入で)購入する

(3)個人名義で個人のお金で購入する

(4)個人名義で個人のお金で購入する。ただし法人で同額の運転資金を融資してもらう。

「PL」

「BS(資産と債務のバランス)」

「自己資本比率」

「債務償還年数」

の4つの観点で、

「法人」のみで見るのと

法人に個人の資産も加えて考慮してくれる金融機関もあるので「法人+個人のトータル」で見る、の2つのくくりでまとめました。

その上でどの選択をするのか?

上位の金融機関や、公庫や保証協会は「法人」単独で見られます。

それ以外の、例えば信金などは「法人+個人」で見てくれる傾向があります。

私は信金が軸なんで「法人+個人」で考えるというのが基本なんですが、

公庫や保証協会も使う予定なので「法人」単独のケースもケアしないといけません。

つまりどっちもケアしておく必要があります。

4つの観点のまずどれに注目するかなんですが、

自己資本比率と債務償還年数は、劣化する条件もありますが、程度としてはそんなに大きい劣化ではないです。

一方、PLは減価償却が直接きいてくるのでインパクトが大きいです。

PLは、法人で買うか個人で買うかで違いが出てきます。ですので、そこをまず決めるところから考えるべきでしょうね。

「法人で購入、車を資産計上して、減価償却の対象にして節税する。ただしPLは劣化する。」

を選ぶか、

「個人で購入する。PLは変わらず。納税もこれまでと同じ」

を選ぶかですね。

私の近年の最優先取り組みは、いかに決算書の数字をよくするかです。

正直悩ましいですが、決算書を優先して個人での購入を選択する方向かなと思います。

目先の節税は捨てる事にになります。

300万円の車を購入した場合、税率が25%だとすると、75万円の節税効果があるんですがそれよりは、決算書対策を優先したいと思います。

(75万円のキャッシュを得るほうが決算書対策になるのではという話もあるのですが汗)

個人で購入するとして、次に融資を使うかどうかを考えたいと思います。

(3)か(4)のどちらを選ぶのかです。

法人単独の目線で言うと、(3)が最良です。

全ての項目が変わらずですから。

一方で法人と個人のトータルだと(3)も(4)も変わらないです。

運転資金を厚くするために、融資で補充するかどうかです。

いろんな金融機関と話をしていると、

むやみやたら必要以上に運転資金を融資を引きまくるのは心証がよくないとよく聞きます。

法人単独で(3)が最良という事もあるし、金融機関の担当の心証もあるので、

基本は自分の資金で購入したほうがいいのかなと思います。

一方でちょうど車の件とは別件で、

取引実績を作るためとある金融機関と凄く少額ですが運転資金の融資の相談をしています。

車代には全然ならないくらいの少額なんですが。

これは、たまたまの話なんで進める予定です。

ですので、基本は(3)というスタンスなんですが、

ちょうど別件で運転資金を融資してもらう方向で動いているので、

結果的に(3)と(4)の中間みたいな形で進めるという事になりそうです。

(3)と(4)の中間というよりは、ほぼほぼ(3)に近いですが。

<結論>

車の購入をどうするのか?というのでいろいろ考察した。

一番支配的なのは、資産計上して減価償却するかどうか。

決算書を優先したいので個人で買うという方針にしようかと考えています。

具体的な選択としては(3)と(4)の中間。(3)に近い。

という形で車を購入する方向で進めようかなと思いました。