マイカーの買い替え、融資を引くという観点で以下の4つの中でどれが最も良いのか?

選択肢はこの4つ。

(1)法人名義で社用車を融資で購入する

(2)法人名義で個人のお金で(役員借入で)購入する

(3)個人名義で個人のお金で購入する

(4)個人名義で個人のお金で購入する。ただし法人で同額の運転資金を融資してもらう。

「資産と債務のバランス」と、

「自己資本比率」と

「債務償還年数」の3つの観点と

あわせてPLという観点も追加しました。

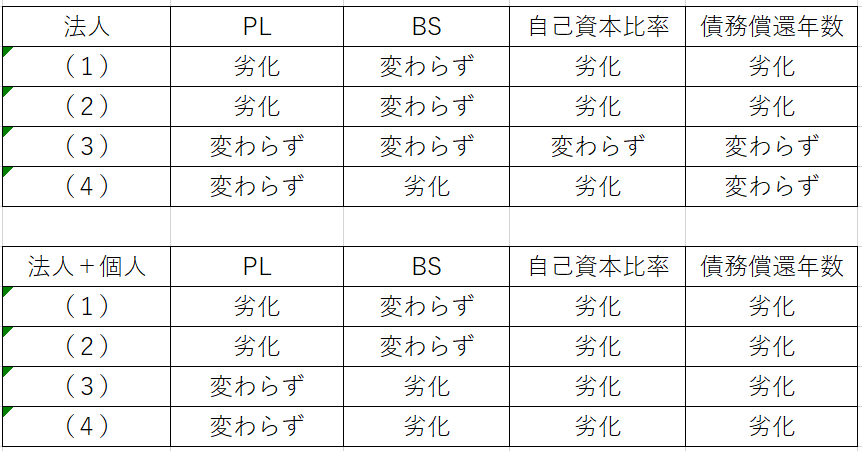

(1)から(4)を4つの観点でまとめました。

車を法人で資産計上すると、減価償却が考慮されて、

その分が会計上の純利益としては劣化します。

<PLとBS>

PLで減価償却がかかるとその分BSが劣化するという構造です。

BSが変わらずと書いているのは、買った瞬間の話で、

毎年の減価償却でBSは劣化していき、

償却期間が終われば資産計上していなかった場合と同じになります。

<自己資本比率>

個人名義で個人で購入したケースだけが、法人としての自己資本比率は変わらない。

法人+個人のくくりだと、どうしても車の分が劣化します。

ただ総資産3億円だとして、300万円の車を購入した場合、

総資産に対する車の割合が1%程度です。

そんなに大きなインパクトがあるわけではありません。

<債務償還年数>

これも基本的な考えは自己資本比率とざっくりと同じだと思います。

全ての借金が3億円だとして、車が300万円だとすると、

車を購入する事による債務償還年数の影響は、1ケタ%のオーダーです。

そんなに大きいインパクトがあるわけではないような気がします。

<最もインパクトがあるのは?>

自己資本比率と債務償還年数は、さほどインパクトはないかもしれません。

インパクトがあるのは、PLじゃないでしょうか。

減価償却が増えるのでその分、会計上の純利益が小さくなります。

新車だと6年で償却

耐用年数が超えている中古車だと2年で償却

でしたね。

300万円の車を買う場合、

新車だと年間50万円の減価償却

中古車だと年間150万円の減価償却

がかかります。

PLで見ると、それぞれ50万円/150万円の純利益が小さくなります。

(金融機関からそういうふうに見られるわけです。)

もちろん、その分の節税効果はあります。

それを踏まえて、納税するか節税するかの話ですね。

納税するのか節税するのかという判断があって、

仮に納税を選択した場合、

その次に資金を自己資金で出すのか融資を使うのかというのがある。

ただ、いずれにしても、自己資本比率と債務償還年数は劣化したとしても1%オーダーくらいしかかわらない。

そんな感じでしょうか。

<もう少しつづく>